勘定科目とは?一覧や仕訳時のポイントについて解説

更新日:2023.09.30

ー 目次 ー

会社で行われる取引を帳簿にまとめる際は勘定科目が用いられます。帳簿は経営判断や決算書の作成に必要な重要な書類であるため、勘定科目を正しく理解しておくことが大切です。

この記事では、企業の総務や経理の担当者向けに、仕訳における勘定科目の役割や、勘定科目の分類などを紹介します。

勘定科目とは金銭の取引に貼られるラベルのようなもの

勘定科目とは、会社が行った金銭的な取引の内容・性質を分かりやすく分類するためのラベルのようなものです。勘定科目を利用することで、会社にお金がどのように入ってきたのか、またどのようにして出ていったのかが分かりやすくなり、どのような理由で当該取引を行ったのかも判断しやすくなります。

勘定科目を適切に取り扱えば、誰が帳簿を見ても取引の内容を正確に把握可能です。勘定科目は会社が健全な経営活動を行っていくための手続きにおいて、非常に重要な役割を担っています。

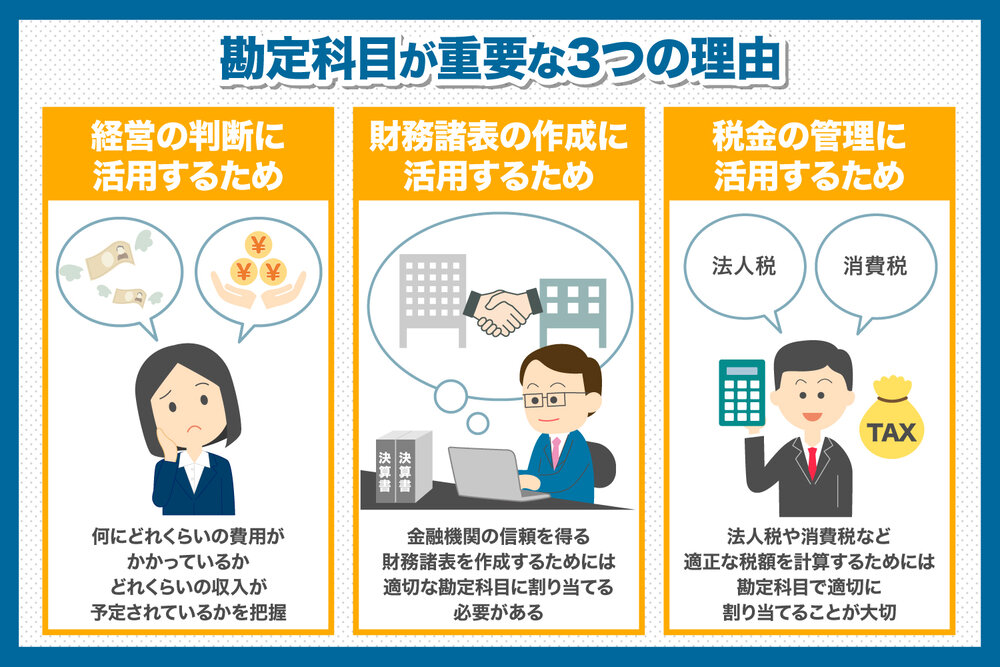

勘定科目が重要な3つの理由

勘定科目が重要なのは、次のような理由からです。

- 経営の判断に活用するため

- 財務諸表の作成に活用するため

- 税金の管理に活用するため

経営の判断に活用するため

勘定科目は、経営の判断に活用可能です。勘定科目には、取引の内容が記されています。そのため、勘定科目を確認することで、何にどれくらいの費用がかかっているか、どれくらいの収入が予定されているかを把握できます。このような情報に基づき、経営判断を下すことが可能です。

財務諸表の作成に活用するため

企業は1年間の財務状況を株主や税務署などに財務諸表として提出しなければなりません。例えば融資を希望する場合、金融機関が財務諸表を基に融資を判断します。金融機関の信頼を得る財務諸表を作成するためには、お金の流れを適切な勘定科目に割り当てる必要があります。

財務会計については、財務会計の目的や機能を解説!管理会計との違いや会計業務の内容まで紹介でも詳しく解説しているため、ぜひご確認ください。

税金の管理に活用するため

企業はさまざまな税金を支払わなければなりません。法人税や消費税など適正な税額を計算するためには、勘定科目で適切に割り当てることが大切です。

勘定科目は仕訳の際に欠かせない要素

勘定科目が用いられるのが、仕訳の場面です。仕訳とは、全ての取引を分類して帳簿につける作業を指します。仕訳では全ての取引を借方(かりかた)と貸方(かしかた)に分類して、それに応じた金額や勘定科目を帳簿に記載します。

仕訳作業を誤ってしまうと決算書にも誤りが出てくる可能性があるため、勘定科目をしっかりと把握しておくことが大切です。

勘定科目は大きく5つのグループに分類される

一口に勘定科目といっても、会社の金銭的な取引にはさまざまな性質のものがあり、勘定科目にも多くの種類があります。全ての勘定科目は、「簿記の五要素」と呼ばれる以下の分類のいずれかに含まれると考えることができます。

- 資産

- 負債

- 純資産

- 収益

- 費用

なお、それぞれのグループはさらに細分化が可能です。

資産

資産とは会社が所有している財産です。資産は次の2つに分けられます。

- 有形資産:土地や機械装置・船舶など

- 無形資産:売掛金や貸付金など

また、会社に収入を生み出す権利関係も資産として考えられるため、特許権や著作権なども資産に含まれる点に注意しましょう。

他にも以下が資産として扱われます。

- 現金、商品、借地権など

資産は流動資産、固定資産、繰延資産の3つに細分化が可能です。それぞれに勘定科目が存在します。

流動資産

流動資産とは1年以内に現金化もしくは費用化ができる資産です。流動資産に当てはまる勘定科目は次のとおりです。

| 勘定科目 | 概要 |

|---|---|

| 現金 | 現金を指す |

| 当座預金 | 事業用の銀行口座を指す |

| 受取手形 | 売上債権 |

| 売掛金 | 売上債権 |

| 有価証券 | 株券や社債券など |

| 商品 | 販売を目的とした物品 |

| 製品 | 販売目的で製造した物品 |

| 原材料 | 原料や材料、部品など |

固定資産

流動資産が1年以内に現金化、費用化できる資産に対して、固定資産は1年以上保有・使用する資産が当てはまります。固定資産に当てはまる勘定科目は次のとおりです。

| 勘定科目 | 概要 |

|---|---|

| 建物 | 企業が所有する建物の額 |

| 土地 | 企業が所有する土地の取得時の額 |

| 機械装置 | 企業が所有する事業用の機械などの額 |

| 車両運搬具 | 企業が所有する車両などの額 |

| 関連会社の株式 | 議決権に強い影響力がある会社の株式の取得時の額 |

繰延資産

繰延資産は新規市場の開拓にかかった開発費など、何年間にもわたって費用として計上できるものを指します。繰延資産の例は次のとおりです。

| 勘定科目 | 概要 |

|---|---|

| 開発費 | 新規市場を開拓するためにかかった費用のうち資産として計上するもの |

| 開業費 | 開業の準備にかかった費用 |

| 株式交付費 | 株式の発行にかかった費用 |

| 社債発行費 | 社債の発行にかかった費用 |

負債

負債とは会社にとって返済・支払いの義務があります。例えば、金融機関からの借入金や、いわゆるツケで商品を購入している状態の買掛金などが負債に当てはまります。

負債は流動負債と固定負債に分けられ、流動負債と固定負債では勘定科目が異なるため注意しましょう。

流動負債

流動負債は1年以内に返済すべき負債です。流動負債の例は次のとおりです。

| 勘定科目 | 概要 |

|---|---|

| 支払手形 | 買掛金の中でも、手形の支払期日に達していないもの |

| 買掛金 | 原材料や商品を購入したことで支払いの義務が発生したもの |

| 未払消費税 | 確定した消費税のうち支払っていないもの |

| 未払法人税等 | 確定した法人税や法人事業税などのうち支払っていないもの |

固定負債

固定負債は1年以上を経て支払う負債で、次のようなものが当てはまります。

| 勘定科目 | 概要 |

|---|---|

| 長期借入金 | 借入金の中で支払い期間が1年を超えるもの |

| 退職給付引当金 | 今後発生する退職金の中でも現在発生が認められるもの |

純資産

純資産は資産から負債を引いた金額で、自己資本とも呼ばれています。純資産に当てはまるのは、次のようなものです。

- 資本金:会社を立ち上げるために用意したお金

- 資本準備金:会社の立ち上げのために用意した自己資金のうち、資本金に組み入れなかったお金

- 繰越利益剰余金:事業が軌道に乗って発生するお金

純資産は、株主資本と株主資本以外の2つに分けられます。

株主資本

株主資本とは、株主からの出資や配当がなく留保された利益です。株主資本の勘定科目は次のとおりです。

| 勘定科目 | 概要 |

|---|---|

| 資本金 | 会社の設立や増資時に集まった出資金 |

| 資本準備金 | 出資を受けた金額のうち、資本金にしなかった金額 |

| その他資本剰余金 | 資本準備金以外の資本剰余金 |

株主資本以外

株主資本以外は純資産のうち、株主に属さない金額で、以下などが株主資本以外として扱われます。

| 勘定科目 | 概要 |

|---|---|

| 新株予約権 | 発行した株式の交付を受けることができる権利を与えた代金 |

| 評価・換算差額等 | 資産、負債、株主資本に当てはまらなかった新株予約権を除く項目 |

収益

収益とは商品やサービスを提供したことで得られる収入が当てはまります。収益の例は次のとおりです。

- 売上、株式の受取配当金、預金の受取利息

上記のとおり収益は売上だけが当てはまるわけではありません。株式の受取配当金や普通預金・定期預金の受取利息も収益として扱われます。

収益は次の3つに分けることが可能です。

- 売上

- 営業外収益

- 特別利益

このうち、営業外収益、特別利益にはいくつかの勘定科目が存在します。

営業外収益

営業外収益とは、本業以外で得た収入を指し、以下などが当てはまります。

| 勘定科目 | 概要 |

|---|---|

| 受取利息 | 預金の利子を始め、本業以外で発生した利子 |

| 雑収入 | 本業以外の収入のうち、他の勘定科目に該当しない収入 |

特別利益

特別利益は会社の本業とは関係なく、特定の期だけに発生した収入です。次のような勘定科目が当てはまります。

| 勘定科目 | 概要 |

|---|---|

| 固定資産売却益 | 固定資産を売却した際に得られる利益 |

| 投資有価証券売却益 | 有価証券を売却した際に得られる利益 |

費用

費用は、事業を進める際に支払う必要があるお金が当てはまります。費用の例は、次のとおりです。

- 仕入高:仕入時に仕入先に支払う額

- 給与手当(給料手当):従業員に支払う給与

- 広告宣伝費:商品やサービスの宣伝にかかった額

会社が事業を進めていく上では、さまざまな出費が発生します。しかし、全ての出費を費用として扱えるわけではありません。費用として扱えるのは、あくまで収益をあげるために必要な出費のみです。

費用は以下に細分化可能です。

- 売上原価

- 販売費および一般管理費

- 営業外費用

- 特別損失

このうち、売上原価以外にはいくつかの勘定科目があります。

販売費および一般管理費

販売費および一般管理費とは、商品を販売、サービスを提供するために直接かかる費用や会社を管理するためにかかる費用です。具体的には次のようなものが当てはまります。

| 勘定科目 | 概要 |

|---|---|

| 給料 | 従業員に支払う給料 |

| 地代家賃 | オフィスや倉庫、駐車場などの賃料 |

| 交際費 | 取引先との付き合いに支払う費用 |

| 広告宣伝費 | 広告や宣伝にかかった費用 |

| 租税公課 | 収入印紙などの支払った税金 |

営業外費用

営業外費用はメインの営業活動とは関係なく、定期的に発生する費用です。次のようなものが当てはまります。

| 勘定科目 | 概要 |

|---|---|

| 支払利息 | 借入金の利息 |

| 有価証券売却損 | 有価証券を売却した際に発生する損益 |

| 雑損失 | 他の勘定科目に当てはまらないもの |

特別損失

特別損失は本業以外で、臨時で発生した費用を指し、以下などが当てはまります。

| 勘定科目 | 概要 |

|---|---|

| 固定資産売却損 | 固定資産を売却した際の損失 |

| 災害損失 | 自然災害で発生した損失 |

勘定科目は簿記で必要とされる

勘定科目は簿記を行う際に必要です。簿記には「単式簿記」と「複式簿記」の2種類があります。このうち仕訳を行うのが複式簿記です。

単式簿記:1つの取引を1つの勘定科目で記帳する

例えば3万円の商品を販売した場合、

- 収入 商品売上 3万円

のような形で記帳を行います。

取引ごとにシンプルで分かりやすく記帳するため、複雑な簿記の知識がなくても記帳を行うことができるのがメリットです。

しかし、単式簿記では基本的に現金の増減を記帳していくだけであり、その結果として財政状態がどのようになっているかということまでは把握しづらいという点がデメリットです。

複式簿記:1つの取引を2つ以上の勘定科目を用いて記帳する

単式簿記で例に挙げた3万円の商品を販売した場合、複式簿記では次のように記載します。

- 現金 3万円/商品売上 3万円

このとき左側にくる項目が「借方」、右側に来る項目が「貸方」となり、1つの取引を借方と貸方の要素に分類する仕訳にあたります。

複式簿記のメリットは、取引の結果として財政状態がどのように変化したのかを表すことができるという点です。

一般的な会社では単式簿記ではなく複式簿記が採用されています。借方と貸方は必ず対応する、必ず2つ以上の勘定科目が用いられるなど、仕訳におけるルールをきちんと把握しておきましょう。

勘定科目をしっかりと把握してルールを守って仕訳を行おう

勘定科目は取引や金銭の流れのラベルとして用いられるようなもので、複式簿記で仕訳を行う際に役立ちます。勘定科目は、経営の判断や税金の管理にも活用可能です。そのため、適切に勘定科目を分類していく必要があります。しかし、勘定科目は大きく5つのグループに分類され、さらに細分化されるため、煩雑になってしまうかもしれません。そのため、社内でルールを明確にして誰がみても分かりやすい勘定科目を設定しましょう。

株式会社インボイスでは、通信料金や電気・ガス・水道といった公共料金の請求をお客様に代わって受け取り、支払う一括請求サービスを提供しています。何枚もの請求書を勘定科目として簿記に記す作業を簡略化できるため、業務の効率化が期待できます。通信料金や公共料金の請求の処理にお悩みの方はぜひご相談ください。

https://gi.invoice.ne.jp/

https://onevoice.invoice.ne.jp/

サービス事例

人気記事ランキング

- [ 日別 ]

- [ 週別 ]